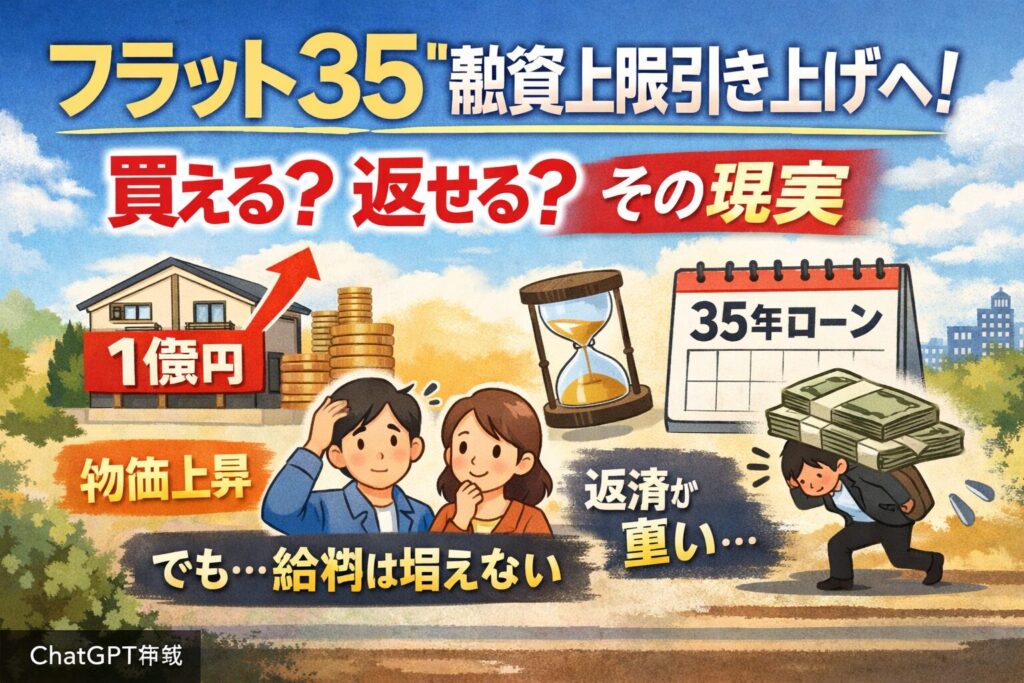

2025年12月20日付のニュースにて 、住宅ローン「フラット35」の融資上限に関する見直しが近く公表される見通しだと報じられました。

「上限が上がる」というニュースだけ見ると、いよいよ家を買いやすくなるのでは?と思いがちです。でも、実際に生活者として考えると、感想はもう少し複雑になりますよね。

参照:47NEWS(2025年12月20日 21時54分)

https://www.47news.jp/13623721.html

住宅価格が上がっているから「上限引き上げ」は自然な流れ

あなたの言う通りで、ニュースを見るたびに実感するのは、やっぱり価格が高くなっているということです。

建築費や資材、人件費、土地の値上がりが重なり、以前なら「この価格なら買えた」ラインが、今は明らかに上にずれています。

そうなると、従来の融資枠のままでは、購入希望者の現実に制度が追いつかない。だから、上限の見直し自体は、ある意味で“時代対応”に見えます。

でも「上限が上がる=楽になる」ではない

ここが一番大事なところです。

フラット35は、最長35年の全期間固定金利で、借入時に返済終了までの返済計画が見えやすいのが強みです。 フラット35

ただし裏を返せば、借りられる額が増えるほど、重い返済が長く続くということでもあります。

「借りられる」と「返せる」は別物。

上限が上がったことで選べる物件が増える人がいる一方で、返済負担を冷静に見ると、むしろ慎重さが必要になる人も増えるはずです。

“年数も増えないときつい”という感覚は、かなり現実的

あなたの「上限上がっても年数も増えないときついよね」は、家計目線だとすごく分かります。

- 住宅価格は上がった

- 生活の物価も上がった

- でも一般的な給料は大きく変わらない

この状態で借入額だけが増えると、月々の支払いが家計に刺さります。返済期間が同じなら、毎月の返済圧力は基本的に強まるからです。

「買えるようになった」というより、「買うために無理をしやすくなる」面も出てきます。

いまの住宅購入は“正解が1つじゃない”

難しいのは、ここから先が家庭によって全部違うことです。

- 共働きで今後も収入が見込めるのか

- 子どもの予定、教育費の見通し

- 老後資金と住宅費のバランス

- 住宅を「資産」として見るか「住まい」として見るか

同じ上限引き上げのニュースでも、「追い風」に見える人もいれば、「借りすぎ注意」に見える人もいます。制度が変わっても、生活設計の難易度はむしろ上がっている――そんな感覚を持つ人が増えているのかもしれません。

まとめ:制度のニュースは“可能性”を広げる。でも家計の現実はごまかせない

フラット35の融資上限引き上げが公表されれば、「選べる家」が増える人は確実に出ます。

ただ、価格上昇と物価高の中で給料が伸びない現実がある以上、「借入可能額の拡大」だけでは、暮らしが楽になるとは限りません。

あなたの家計にとって、上限引き上げは“追い風”になりそうですか?それとも“判断をより難しくする材料”になりそうですか?

※本記事および画像は、ChatGPTを活用して作成しています。

内容の正確性や最新性については保証いたしかねますので、あらかじめご了承ください。